2020年中国纺织工业发展现状分析 区域布局调整持续推进(附主要省市行业投资数据)

根据国家统计局数据,2019年,全国限额以上服装鞋帽、针纺织品类商品零售额同比增长2.9%,增速较2018年放缓5.1个百分点。2019年,全国规模以上纺织企业工业增加值同比增长2.4%.增速较2018年放缓0.5个百分点。

根据中国纺织工业联合会产业经济研究院纺织企业景气指数报告,2019年,我国纺织行业景气度总体保持在50以上的扩张区间。随着国内外市场需求不足,中美贸易摩擦等压力逐步向生产及投资区域传导,我国纺织行业前三季度景气指数呈现稳中趋降态势。

四季度,受传统节假日临近、中美贸易摩擦阶段性缓和以及订单略有好转等因素影响,企业信心有所回暖。2019年第四季度,纺织行业景气指数为55.2,较三季度回升3.3个点,达到全年最高值。

2019年,受宏观经济运行压力增大,居民消费结构调整等因素影响,我国纺织服装内销增速较2018年有所放缓。根据国家统计局数据,2019年,全国限额以上服装鞋帽、针纺织品类商品零售额同比增长2.9%,增速较2018年放缓5.1个百分点,低于同期限额以上单位零售增速0.8个百分点。

社交平台、短视频直播带货等新型商业模式方兴未艾,网络下沉市场空间较大,带动服装线上渠道销售仍就保持两位数增长,但与2018年相比较增速仍会降低。2019年,全国网上穿着类商品零售额同比增长15.4%,增速较2018年放缓6.6个百分点。

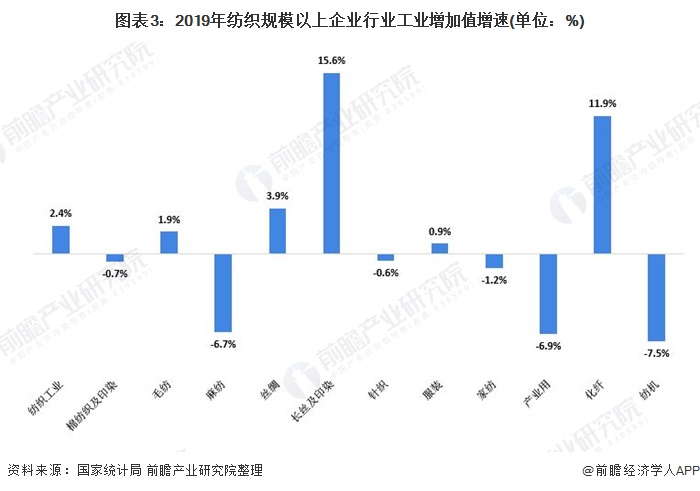

在内外市场销售放缓的情况下。我国纺织行业生产总体保持低速增长态势。根据国家统计局数据,2019年,全国规模以上纺织企业工业增加值同比增长2.4%.增速较2018年放缓0.5个百分点。产业链大部分环节生产增速放缓,终端行业由于内外市场需求疲弱而承压更明显;服装、家纺和产业用纺织品行业2019年工业增加值增速分别为0.9%、-1.2%和6.9%,较2018年分别放缓3.5、4.7和1.7个百分点。

纺机行业受纺织产业链投资需求下滑影响,生产增速持续走低。2019年工业增加值同比减少7.5%.增速较2018年大幅放缓17个百分点。毛纺织、丝绸行业由于2018年基数较低,2019年工业增加值增速有所回升.同比增速分别为1.9%和3.9%,分别高于2018年3.2和7.4个百分点。化纤行业由于新增产能较多。2019年工业增加值增速达到11.9%,较2018年提高4.3个百分点。

主要大类产品中,纱、布及服装产量同比有所减少,别的产品产量均实现增长。根据国家统计局数据,2019年全社会纱产量为2892.1万吨.同比下降6.1%.但增速较2018年回升1.2个百分点:布产量为575.6亿米,同比下降17.6%.增速较2018年下滑12.7个百分点:全社会化纤产量为5952.8万吨,同比增长9.9%,增速较2018年加快7.2个百分点:规模以上企业服装产量为244.7亿件。同比下降3.3%.增速较2018年略回升0.1个百分点。

分地区来看,我国中部的安徽省、江西省和湖北省,以及西部的重庆市总体呈现全产业链投资正增长良好态势.成为2019年纺织行业投资提高的区域亮点。东部地区转变发展方式与经济转型投资提高有所减速,江苏、浙江和山东省纺织业投资同比分别减少4.8%、2.3%和59.4%.但同期化纤业投资同比分别增长8.6%.9.5%和63.2%。

新疆地区受产业政策调整的影响,2019年纺织业和化纤业投资完成额同比分别减少50.5%和28.1%.但服装业投资有所回暖.同比增长18.8%.较2018年大幅回升34.7个百分点。

更多数据请参考前瞻产业研究院《中国纺织洗涤行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

本报告前瞻性、适时性地对纺织洗涤行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来纺织洗涤行业发展轨迹及实践经验,对纺织洗涤行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年广东省公路货运行业发展现状分析 公路货运景气度有所下滑【组图】

2022年中国光纤光缆行业市场现状及发展的新趋势分析 光缆建设景气度向好【组图】

2023年中国文旅行业发展现状分析 文旅产业投资项目增速逐渐趋缓【组图】

2023年中国垃圾发电工程项目发展现状分析 垃圾发电项目总投资258亿元【组图】

2023年中国银行业金融科技市场现状及发展趋势变化分析 八大行稳步加大金融科技投资【组图】

扫一扫关注开云app下载软件安装

扫一扫关注开云app下载软件安装