2023年中国色织布行业产业链及行业投资潜力预测报告

出品,对中国色织布行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。还重点分析了重点企业的经营现状及发展格局,并对未来几年行业的发展趋向进行了专业的预判。为企业、科研、投资机构等单位了解行业最新发展动态及竞争格局,把握行业未来发展趋势提供专业的指导和建议。

【报告标题】2022-2027年中国色织布市场之间的竞争态势及行业投资潜力预测报告

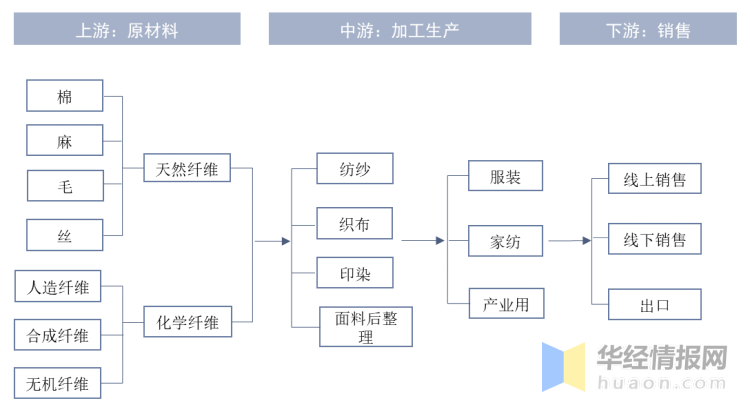

纺织服装行业属于劳动密集型产业,产业链上下游关联度较大。产业链上游原材料最重要的包含棉花、麻、蚕茧丝等天然纤维以及人造纤维、合成纤维等化学纤维,涉及农业种植、养殖、化工等相关行业,产业链中游最重要的包含纺织品、服装加工及制造环节,产业链下游最重要的包含各种销售渠道。

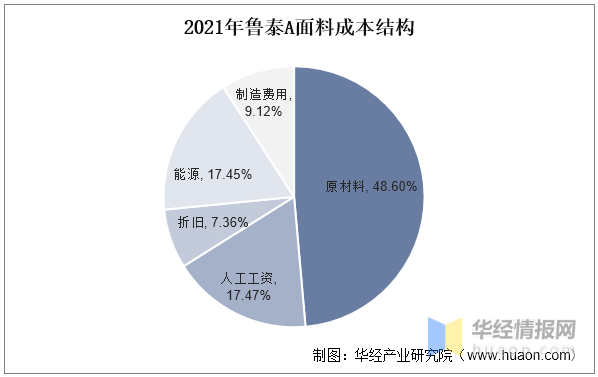

从原材料成本结构来看,以鲁泰A为例,2021年鲁泰A面料成本结构中,原材料占比为48.6%,人工占比为17.47%,原材料成本占比较高。

从产量来看,我国是全球最大的色织布生产基地,约占全球色织布产量的三分之二。近几年,中国色织布产量有下降趋势,2019年中国色织布(含牛仔布)产量18.01亿米,同比下降14.24%;2020年1-11月中国色织布(含牛仔布)产量13.21亿米。

从产能情况去看,全球中高端衬衫用色织面料产能约8亿米左右,行业集中度较高。鲁泰是全球色织面料有突出贡献的公司,中高档色织面料产能约占全球18%的产能。行业内同样做色织布规模较大的厂商联发股份合计拥有1.8亿米色织布生产能力,广东溢达拥有接近9000万米的高档色织面料。

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多

扫一扫关注开云app下载软件安装

扫一扫关注开云app下载软件安装