2021纺织服装行业市场规模及行业发展前途预测分析

21世纪初,借着中国成为世界贸易组织成员的机会,中国纺织服装行业继续呈强劲上涨的趋势。中国在全球纺织品场扮演着重要角色。根据世界贸易组织的资料,2019年年底,中国纺织品的全球出口价值份额约为39.2%。主要得益于中国成熟及完整的产业价值链支撑。

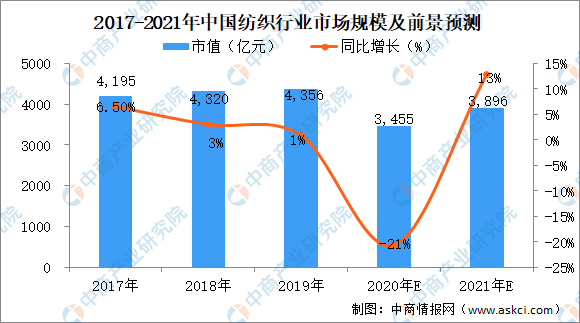

中国纺织行业的市值由2017的约4195亿元增至2019年的约4,356亿元,复合年增长率约为2%。过往期间市值增长是由于纺织染色及整理服务供应商印染面料的平均售价增加。

下文图表载列中国自2017年至2019年纺织行业的市值以及对纺织行业前景预测:

由于根据严格的环保规定暂停经营或关闭不合规生产基地以及淘汰中国纺织行业的落後产能,导致2017年至2019年中国印染面料产量下降。而纺织行业市值出现增长趋势。由此可见,印染面料的平均售价增加,抵销产量下降的影响。受2020新冠疫情影响,我国出口大量减少,改外销为内销,同时纺织行业也受到了极大的冲击,2020年预计市值3455亿元,同比下降21%。但由于中国政府对疫情做出及时防御措施,预计2021年纺织行业将会有所复苏,市值将达到3896亿元。

由政府政策主导的淘汰落後生产设施和过剩产能措施将有助於避免服务供应商之间激烈价格竞争,同时能促进中国纺织染色及整理行业产业升级。依据工业与信息化部于2014年9月颁布的《工业与信息化部关於做好「十三五」期间重点行业淘汰落后和过剩产能目标计划制订工作的通知》,由于纺织染色及整理行业涉及高能耗和高污染排放,该行业须逐步淘汰落后产能。

通过增加自动化设备的应用,纺织染色及整理行业可减少工人数量降低劳动成本,进而减少经营成本上升的影响。此外,持续不断的增加自动化设备应用可有效提升生产效率及产品质量。

鉴于纺织染色及整理行业在性质上属化学密集型且为中国重要的污染物排放源,据观察,中国政府已持续通过新政策并严格执行现有法规以减少该行业排放的污染物。因此,新政策及不断收紧的环保法规导致经营成本增加,并且纺织染色及整理服务供应商的资本投资亦在攀升。为加快转变发展方式与经济转型为环境友好型行业,中国纺织染色及整理服务供应商不仅须在建筑项目上设计、建立及委托安装污染防控设备,项目的主体部分亦须安装该等设备,且污染防控设备一定要符合经批准环境影响评估的规定。

该等环保设备需要大量资本投资,对於规模较小的服务供应商而言可能在财务上并不可行。随着环境保护税法於2018年1月1日生效,服务供应商还须就污染物排放纳税承担额外费用。因此,由於纺织染色及整理行业的经营成本增加,预期不断收紧的环保法规及政策会带来挑战,可能会阻碍该行业的短期增长。

更多资料请参考中商产业研究院发布的《中国纺织服装行业未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。返回搜狐,查看更加多

扫一扫关注开云app下载软件安装

扫一扫关注开云app下载软件安装